La franchise médicale, mise en place en 2008, a été présentée comme une mesure destinée à responsabiliser les assurés et à limiter la surconsommation de soins et de médicaments. Toutefois, derrière cette justification se cache une autre réalité : une volonté de limiter les dépenses de santé couvertes par l’Assurance maladie.

Ce dispositif, qui ne peut pas être pris en charge par les mutuelles, frappe particulièrement les patients les plus fragiles.

Alors, la franchise médicale c’est quoi ? Quand ne s’applique-t-elle pas ? Pourquoi la franchise médicale pénalise les plus malades ? Quelle est la différence avec la participation forfaitaire ? Patrick Julou, secrétaire général de Mutami, répond à toutes ces questions !

Qu’est-ce que la franchise médicale ?

La franchise médicale correspond à une somme fixe déduite des remboursements effectués par la Sécurité sociale pour certains soins. Ces montants restent à la charge des patients.

Depuis le 1er mars le montant des franchises médicales a été multiplié par 2. Elles concernent les médicaments, les actes paramédicaux et les transports sanitaires et s’appliquent comme suit :

- Médicaments : 1 € est retenu pour chaque boîte de médicaments remboursée par la Sécurité sociale, sauf ceux délivrés sans ordonnance.

- Actes paramédicaux : 1 € est retenu pour chaque soin réalisé par un professionnel paramédical (infirmier, kinésithérapeute, etc.).

- Transports sanitaires : 4 € sont appliqués pour les déplacements en ambulance ou taxi conventionné pour raisons médicales.

Le prélèvement de la franchise médicale est plafonné à 50 €.

Dans quels cas la franchise médicale ne s’applique-t-elle pas ?

La franchise ne s’applique pas dans certaines situations, comme les médicaments ou soins effectués pendant une hospitalisation ou encore les transports d’urgence via le SAMU (centre 15). Les jeunes de moins de 18 ans, les femmes enceintes dès le 6ème mois de grossesse, les bénéficiaires de la CSS sont également exonérés…

La franchise médicale pénalise les plus malades ?

Bien que la franchise médicale ait été présentée comme un outil de responsabilisation des patients, elle pénalise les personnes atteintes de maladies chroniques ou en affection longue durée. D’autant plus que ces patients sont confrontés à des frais de santé et des reste à charge importants tout au long de leur vie.

Patrick Julou n’hésite pas à qualifier cette mesure de « punitive » : « Plus on est malade, plus on a de reste à charge. Et c’est culpabilisant, alors que le patient n’a pas choisi d’être malade, ni son traitement, qui est prescrit par son médecin ».

Pour les patients confrontés à des traitements lourds et coûteux, cette logique est incompréhensible.

Pourquoi les mutuelles ne couvrent-elles pas la franchise médicale ?

Les mutuelles ne peuvent pas prendre en charge la franchise médicale, car cela est interdit par la loi. Patrick Julou précise : « La législation impose dans le cahier des charges des contrats responsables la non prise en charge de ces franchises par les organismes de complémentaire santé comme la mutuelle. »

La franchise médicale, un frein à l’accès aux soins ?

En accumulant des dépenses non remboursées, de nombreux patients, notamment ceux aux revenus modestes, peuvent être amenés à renoncer à certains soins. Patrick Julou alerte : « Ces mesures successives, comme les dépassements d’honoraires ou la participation forfaitaire, affaiblissent le principe de solidarité et fragilisent l’accès aux soins pour le plus grand nombre. »

Selon lui, le gouvernement vise avant tout à réduire les dépenses de santé prises en charge par la Sécurité sociale, au détriment des patients. « Ce qui intéresse le gouvernement, c’est de réduire la dépense santé remboursée, d’où les transferts vers les mutuelles et les familles via les franchises », affirme-t-il.

La franchise médicale, une mesure à réviser ?

Pour garantir l’accès aux soins et préserver la solidarité, une réforme de ce dispositif doit être nécessaire.

En effet on cherche constamment à équilibrer le budget en réduisant les dépenses, mais on oublie trop souvent de s’interroger sur les recettes. « La Sécurité sociale souffre davantage d’un problème de recettes que de dépenses », souligne Patrick Julou. Un récent rapport de la Cour des comptes met en lumière un manque à gagner important lié aux compléments de salaire non soumis aux cotisations sociales (intéressement, participation, retraites supplémentaires, cotisation à la complémentaire santé, titres-restaurant, etc.).

« Ces exonérations représentent un manque à gagner de 18 milliards d’euros pour la Sécurité Sociale, bien au dessus de son déficit estimé à 10,5 milliards. » souligne-t-il. Et de rappeler également que chaque année les politiques d’exonérations et d’exemptions de cotisations sociales coûtent à la Sécurité Sociales environ 90 milliards d’euros (en partie compensée par l’Etat).

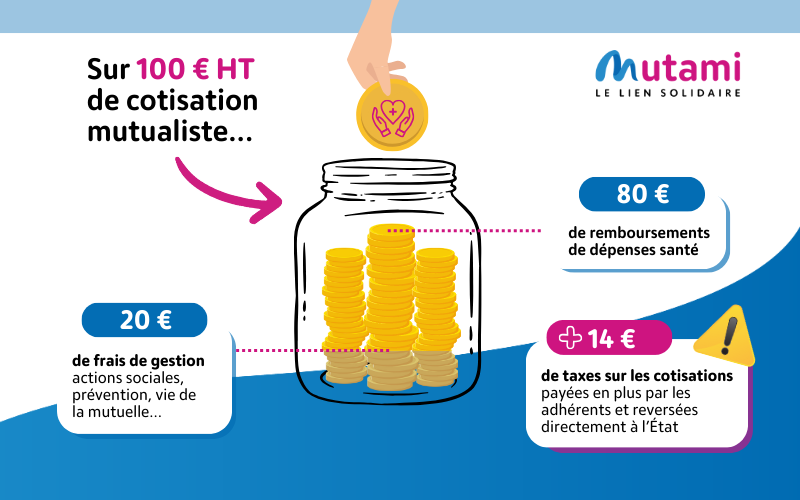

Chez Mutami, nous savons que le coût des soins constitue un réel frein. Il est essentiel de sensibiliser, informer et, de s’opposer à ces franchises médicales pour permettre l’accès aux soins de tous.