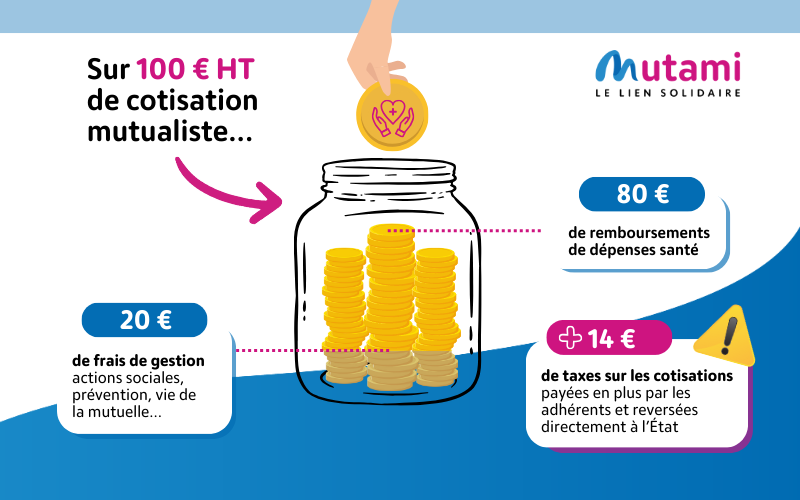

Chaque année des milliers de personnes sont victimes d’accidents corporels affectant de manière plus ou moins grave leur état de santé.

Dans toutes ces situations, lorsque la responsabilité d’un tiers peut être recherchée, des recours sont possibles pour la victime afin d’obtenir l’indemnisation de son préjudice. On vous explique !

Faire reconnaitre la responsabilité du tiers impliqué

Le droit Français impose au responsable d’un dommage (personne physique ou morale) de réparer intégralement le préjudice causé à la victime.

Pour faire établir la responsabilité du tiers, il appartient dans un premier temps à la victime d’apporter les preuves nécessaires démontrant la faute du tiers, les préjudices et le lien de causalité entre les deux. Cela peut se faire à l’appui de photographies, de témoignages…

Faire intervenir l’assurance « responsabilité civile » (RC) du tiers responsable

Bien que cette assurance ne soit pas toujours obligatoire, tout le monde ou presque a souscrit une assurance de responsabilité civile permettant de dédommager la victime en cas d’accident.

La victime pourra alors se tourner vers cette assurance pour obtenir l’indemnisation de tous les préjudices subis, qui peuvent représenter plusieurs milliers d’euros dans les situations les plus graves !

Concrètement, il s’agira, sur le plan amiable, d’adresser l’ensemble de ces éléments à l’assurance RC de l’auteur des faits.

Une négociation pourra alors s’engager avec l’assureur pour faire reconnaître la responsabilité du tiers ou discuter sur le montant de l’indemnisation à accorder.

Evaluer l’ensemble des préjudices

Une fois la responsabilité du tiers reconnue, la procédure d’indemnisation passera indiscutablement par une expertise visant à déterminer les préjudices.

C’est un expert médical, spécialisé dans certains cas qui va évaluer l’importance des préjudices en cas de blessures causées par l’accident. Cette opération d’expertise médicale est donc d’une importance cruciale pour l’indemnisation.

S’agissant de l’expertise, celle-ci pourra parfois être diligentée directement par l’assurance du tiers responsable (à titre amiable), mais il arrive que la victime soit obligée de saisir un juge pour désigner un expert.

En matière de dommage corporel, il convient d’indemniser la victime en fonction de ses préjudices physiques, moraux et patrimoniaux, ce qui constitue un vrai travail d’expert.

Les praticiens utilisent la Nomenclature Dintilhac, qui liste l’ensemble des postes de préjudice reconnus par le droit français, et constitue donc la référence des experts pour déterminer les postes de préjudice de la victime.

Concrètement, l’expert rend un rapport d’expertise comportant une évaluation de chaque poste de préjudices susceptibles de faire l’objet d’une indemnisation, avec l’indice de gravité. C’est sur la base de ce rapport que l’indemnisation de la victime sera déterminée.

L’expertise va également déterminer si l’état de la victime est stabilisé. C’est ce qu’on appelle « la consolidation ».

Sans consolidation, le préjudice ne peut être définitivement établi et souvent cela retarde l’indemnisation.

Cela explique que l’indemnisation définitive intervient parfois plusieurs années après l’accident.

Dans ce cas, il est possible de solliciter à l’amiable auprès de l’assureur du tiers ou devant le Tribunal, le versement d’une provision dans l’attente de la consolidation.

En attendant, c’est donc à la victime, aux organismes sociaux (CPAM, Mutuelle) de supporter les frais médicaux.

L’importance d’être assuré

Si la victime dispose d’une « Garantie Accidents de la Vie » souscrite auprès d’un assureur, il lui sera possible, selon les conditions générales et particulières du contrat, de la déclencher sans même attendre que la justice statue sur la question du droit à indemnisation et de la faute du tiers.

Si elle dispose d’une assurance de « protection juridique » la victime pourra bénéficier d’un accompagnement sur le plan amiable (pour faciliter les échanges avec l’assurance du tiers, missionner un expert, prendre en charge ses honoraires, calculer l’indemnisation possible, négocier l’indemnisation…) mais également judiciaire avec la prise en charge des frais d’experts, médecin-conseil, avocat dans la limite d’un barème contractuel. Cette aide peut s’avérer précieuse pour percevoir une juste indemnisation.

Depuis 2023, la mutuelle Mutami met à disposition de ses adhérents une garantie de protection juridique santé, assurée et gérée par CFDP Assurances, assureur indépendant spécialiste de l’assurance de protection juridique depuis plus de 75 ans.

Les adhérents Mutami bénéficient :

- D’une assistance juridique téléphonique et connectée pour obtenir des réponses claires à leurs interrogations dans tous les domaines du droit français relatifs à la vie privée.

- De conseils et d’un accompagnement juridique et financier pour les assister en cas de litiges liés à la santé.

- D’une assistance psychologique et d’un accompagnement social.

- D’un accueil physique sur rendez-vous.

Cet article a été rédigé par notre partenaire CFDP Assurances, pour en savoir plus, rendez-vous ici.